Por que meu seguro ficou tão caro este ano?

Preço do seguro em 2023

08 fevereiro 2023

Em breve aqui no Blog, nós da Casagrande Seguros vamos fazer um artigo explicando de forma detalhada como é composto o valor do seguro, mas de forma resumida o seguro é formado por:

- Caracteristicas do Veículo:

Valor do veículo(FIPE), valor das peças, índice de roubo/sinistralidade, etc..

- Score Financeiro:

Indicador do mercado financeiro que leva em consideração em uma escala de 0 a 1000 a saúde financeira do segurado/condutor, quanto maior é seu score melhores são as taxas das seguradoras.

- Coberturas:

Carro reserva, Km de guincho, redução da franquia, cobertura para terceiros, Vidros, etc.. Cada cobertura tem um valor, logo, quanto mais coberturas/benefícios contratados, maior será o valor do seguro.

- Resultado Operacional das Seguradoras

Cada seguradora analisa seus resultados operacionais(lucro ou prejuízo) com base em sua carteira de clientes, desta forma ela consegue ajustar os valores categorizando por: Região, veículo, idade e perfil.

Então se uma determinada região/veiculo/perfil der prejuízo eles agravam o valor, e vice-versa.

Além dos próprios indicadores, as seguradoras compartilham entre si todos sinistros/indenizações e através da SUSEP conseguem ter acesso ao resultado consolidado em ambito nacional

E é por isso que quando enviamos o comparativo da renovação/seguro novo, onde sai o valor de todas seguradoras, que existe uma discrepância muito grande de valores entre cada companhia, pois cada uma analisa e precifica com base na sua estratégia e resultados.

Mas e por que subiu tanto em 2023?

Existem alguns fatores que acabaram interferindo no valor do seguro nos últimos meses, são eles:

SUPERVALORIZAÇÃO DA FIPE

Por conta da pandemia, tivemos paralizações em diversas montadoras e para ajudar o mercado ficou desabastecido de peças e semicondutores, interferindo assim na oferta de veículos 0km.

Devido a lei da oferta VS demanda, os veículos seminovos passaram a valorizar como nunca visto antes.

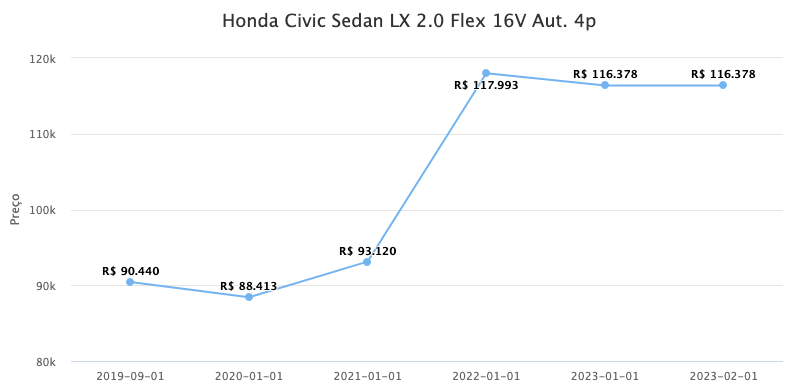

Neste exemplo abaixo, consideramos o veículo Honda Civic, que entre os anos de 2021 a 2022 teve uma valorização de mais 26%.

Aproveitando este mesmo exemplo do Honda Civic, suponhamos que você fechou o seguro em janeiro/2021 e teve o carro roubado em dezembro/2021.

Por determinação da SUSEP, as seguradoras devem fazer a indenização pelo mês da ocorrência do sinistro, ou seja, as seguradoras precificaram o seguro considerando R$93 mil e indenizaram pagando R$117 mil - resultado: prejuízo !

RECORDE NO NUMERO DE SINISTROS

Por conta da flexibilização da pandemia e as pessoas voltando as atividades normais, de junho/2021 até a presente data temos tido um volume astronómico de sinistros.

E assim como houve uma supervalorização da FIPE, também tivemos a valorização do valor da mão de obra e principalmente das peças de reposição, veja um exemplo abaixo:

Jeep Renegade com danos leves na parte frontal

Temos notado que além do valor do seguro propriamente dito, também houve um reajuste forte no valor da Franquia (participação do segurado)

BONUS: ROUBOS DE HILUX

Se já não bastasse os motivos apresentados, no ano de 2022 tivemos uma onda de roubo/furto de camionetes Hilux, à titulo de curiosidade, aqui na Casagrande Seguros indenizamos mais de R$3 milhões de reais em Hilux de abril/2022 a outubro/2022.

Segundo a Secretaria de Segurança Publica de SP, somente no 1º semestre de 2022 o Estado de São Paulo teve mais de 888 Hilux roubadas/furtadas, elevando ainda mais o prejuízo das seguradoras.

Conclusão

Devido a supervalorização da FIPE, valor das peças/serviço e principalmente o grande numero de sinistros indenizados, as seguradoras precisaram reajustar as tarifa e estão precificando com base nos resultados.

Sobre o futuro: Existe um ótimismo de que no segundo semestre de 2023 os valores comecem a normalizar, puxado principalmente pela maior oferta de veículos 0km e regularização dos estoques de peças e semicondutores.

Por: Felipe Casagrande